税務会計や法律に関する、役に立つ情報をお届けします。

かわらばん

最終更新日: 2018年08月31日(金)

<ポイント>

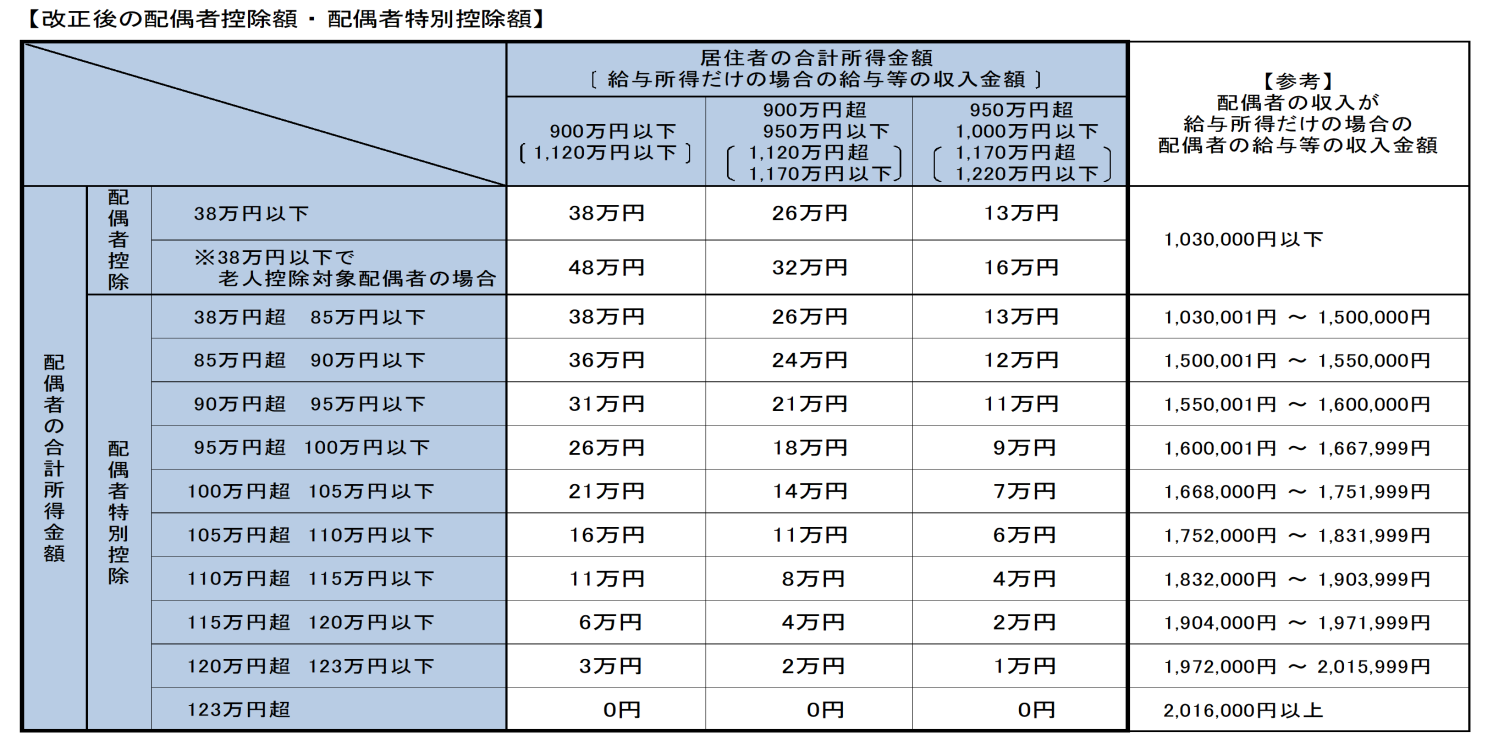

本人の合計所得金額が1,000万円を超える場合には配偶者控除・配偶者特別控除の適用は受けられず、900万円を超え1,000万円以下の場合はその所得に応じて控除額が逓減します。

配偶者の所得が給与収入のみの場合、収入金額が103万円を超えても、150万円までは配偶者控除と同じ38万円の控除が受けられるようになりました。また150万円を超えた場合でも、2,015,999円までは配偶者特別控除の対象となります。(配偶者の所得に応じて控除額が逓減)

<注意点>

配偶者自身の所得税は、合計所得金額38万円超(給与収入のみの場合103万円超)で課税されます。

社会保険料等については、これまで通り年収130万円以上で扶養から外れることとなりますので注意が必要です。

クルマを手放す時、みなさんはどうされていますか? ディーラーで下取りへ、中古車販売店に買取り、知人に売るまたはタダで渡す、廃車業者にお願いする、はたまた見知らぬ外国の方に持っていってもらう、いろいろな方法がありますよね。

今、税務調査の時に自動車(車だけではなく他の資産も)について確認されることが多くなっています。その調査の際、売却・廃車をした時の経理処理が正しいか確認するため、売却や廃車が分かる資料を求められます。

これらの対応・対策のため、クルマを手放す時は下記の書類などの保管をよろしくお願いします。もしそういった書類がもらえない時にはクルマを引き渡した相手の住所、氏名、連絡先など記録に残してください。

| 高(望ましい書類)>>> 信憑性 >>> 低(最低限記録して欲しいもの) | ||

| 売却 | 売買契約書 | 金額+車を渡した相手の ・住 所 ・氏 名 ・連絡先 |

| 無償譲渡※ | 譲渡証明書 | |

| 廃車 | 車庫証明書、廃車費用の請求書、領収書 | |

※法人の無償譲渡は時価で益金、寄付金に算入され、従業員等への譲渡は給与所得とみなされます。

また、上記の書類がない時は、参考になりそうな資料を残しておいてください。弊事務所でも監査や決算の時には必ず確認させていただきますのでご協力お願いします。

<M & Aとは?>

Mergers(合併) and Acquisitions(買収)の略称で、複数の企業を一つの企業に統合したり(合併)、ある企業が 他の企業の株式や事業を買い取ったりすること(買収)をいいます。

<M & Aのメリット>

| 譲渡企業 | 譲受企業 |

|---|---|

| 事業承継対策 事業の選択と集中 企業の存続・発展 創業者利潤の獲得等 | 既存事業の規模の拡大 新規事業の獲得 人材や技術の確保等 |

M & Aは企業の存続と発展を実現させるための戦略ツールとして注目されています。

後継者問題でお悩みの方は是非お気軽にご相談ください。

井上 智恵 平成29年6月入所(総務課)

昨年の6月に入所いたしました。前職は工場の現場で一般事務の仕事をしておりました。入所して約一年が経ちましたが、ようやく業務の一年の流れを把握したところです。まだまだ至らない点が多く、自分の未熟さを痛感する日々です。次の一年は、先輩方にご指導いただいたこと、この一年間で経験したことを確実に力に変え、知識をつけてステップアップしたいと思っております。関与先の皆様のお役に立てるようにこれからも日々努力して参りますので、どうぞよろしくお願いいたします。

≪上司の一言≫ 総務課として多岐にわたる業務を毎日こなしてもらっており、日々力をつけているのが感じられます。仕事への意欲も高く、積極的に新しいことを学んでもらい、所内外を問わず活躍していってもらいたいと思います。(総務課課長 松本 亮)

猪瀬三枝子 平成29年7月入所(4課)

入所して一年が過ぎました。この一年を振り返ると、損害保険の募集人の一般試験・TKC巡回監査士補の試験また各種研修を受講しながら、お客様の監査同行を通して実務も勉強させていただきました。TKCの入力や確定申告の仕事の進め方も初めてでしたので、先輩方に親切にご指導いただき何とか確定申告を終える事ができた一年でした。税務会計の仕事は専門的な知識を必要としますので、日々精進し関与先の皆様に信頼していただけるよう努めて参りますので、どうぞよろしくお願い致します。

≪上司の一言≫ 入所される前も税務会計事務所に勤務しており、巡回監査士補にも合格しています。安心して業務をまかせています。現在、巡回監査士の資格に挑戦中です。これからもお客様のお役に立てるように頑張って下さい。(第4課課長 石川 吉夫)

中座 典子 平成29年7月入所(4課)

前職では、製造関係の経理事務・小売販売の経理事務に従事してきました。前職の時は監査をお願いしている立場であったことから、入所当初は戸惑いを感じていましたが、先輩方にご指導を頂き、また関与先の皆様にも温かく接して頂き、少しずつ慣れてきました。監査を受けていた時の経験やその時に感じたことを活かして、関与先のことを考えた対応を心掛けていきたいと思います。消費税の税率引上げ・税制改正など勉強をすることは山積していますが、少しでも皆様のお役に立てるよう日々精進していきたいです。これからよろしくお願いいたします。

≪上司の一言≫ 法人内部での経理事務の経験があり、今は監査業務でお客様の所にお伺いして帳簿等を見させて頂くようになりました。とても明るい性格です。これからも会計・税法等の勉強に励み、お客様のお役に立てるよう頑張って下さい。(第4課課長 石川 吉夫)

連日の猛暑でございますが、いかがお過ごしでしょうか。本文に記載の配偶者控除の改正や、車両の売却・廃車についての注意点は、いずれも経営者の方々には必ずかかわりのある内容かと思います。是非ご一読ください。また、現在関与先の皆様におかれましては、後継者問題に頭を抱えていらっしゃる方が多くいらっしゃいます。税務に関わる問題が必ず付随してきますので、少しでも気になることがございましたら弊所にご相談ください。(松本 亮)

※記載されている内容は執筆時点(2018年08月31日)の情報に基づいています。