税務会計や法律に関する、役に立つ情報をお届けします。

かわらばん

最終更新日: 2019年08月01日(木)

<税務取扱見直しのポイント>

☆新ルールの創設

以下に該当する場合には、新ルールが適用されます。

※支払保険料が給与となる契約を除きます

契約日が2019年7月8日以後の契約にかかる保険料について適用されます。

※新契約のほか、2019年7月8日以後の更新、保険給付のある特約の中途付加、転換、払済保険への変更があった場合は、以後の保険料について新ルールが適用されます。

なお、解約払戻金がない(ごく少額の払戻金がある契約を含む)短期払込の定期保険または第三分野の保険については、2019年10月8日以後の契約にかかる保険料について適用されます。

☆新ルールの経理処理

概要を一覧化するため、詳細は省いております。実際の適用にあたっては、種々の前提や要件があり、その適用にあたって十分な注意が必要です。

| 最高解約返戻率 | 資産計上期間 | 資産計上額 (残額を損金算入) |

|---|---|---|

| 50%以下 | なし | なし |

| 50%超70%以下 | 保険期間の前半4割相当の期間 | 当期支払保険料の40% |

| 70%超85%以下 | 当期支払保険料の60% | |

| 85%超 | 保険期間開始日から最高解約返戻率となる期間等の終了日 | 当期支払保険料×最高解約返戻率の70% (保険期間開始日から10年経過日までの期間は90%) |

軽減税率対象品目と標準税率対象品目の両方を販売している事業者は、販売の際に税率の確認などが必要になります。

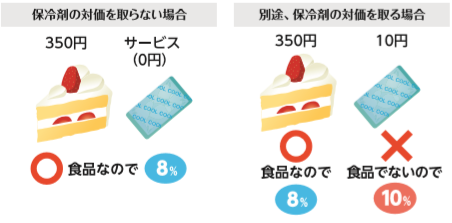

Q 洋菓子店ですが、希望するお客様にサービスで保冷剤を付けてケーキやプリンを販売することがありますが、これらの洋菓子の販売は軽減税率の適用対象となりますか?

A 人の飲用又は食用に供されるケーキやプリンなどの洋菓子は、「食品」に該当し、サービスで保冷剤をつけて販売する場合であっても、軽減税率の適用対象となります。ただし、保冷剤について別途対価をとっている場合は、保冷剤は「飲食料品」に該当しないことから、軽減税率の適用対象となりません。

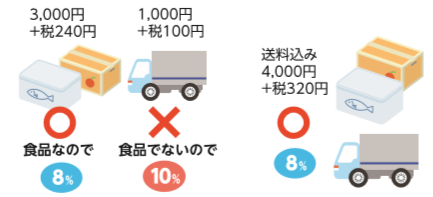

Q 飲食料品の送料については、軽減税率の適用対象となりますか?

A 飲食料品の譲渡に要する送料は、飲食料品の譲渡の対価ではありませんので、軽減税率の適用対象となりません。なお、例えば「送料込み商品」の販売など、別途送料を求めない場合、その商品が「飲食料品」に該当するのであれば、軽減税率の対象となります。

◎価格表示の変更が必要かどうかを早めに確認

10%への引上げ時に価格表示の変更が必要かどうかを判断するために、まずは自社の商品の消費税率が8%なのか、10%なのかを区別することから始めましょう。

(日本商工会議所HPより)

不明な点は事務所・担当者にご相談ください。

暑さもようやく厳しさを増してまいりましたが、いかがお過ごしでしょうか。今回のかわらばんは、様々な場面で取り沙汰されている消費税の軽減税率及び生命保険料の税務取り扱い変更についてご紹介させていただきました。どちらも十分な注意が必要な内容になっておりますので、是非ご一読いただき、担当者と今後の対応を検討していただければと思います。(松本 亮)

※記載されている内容は執筆時点(2019年08月01日)の情報に基づいています。